http://bryankk0124.pixnet.net/blog/post/13573690-%E6%84%8F%E5%A4%96%E9%9A%AA%E6%8A%95%E4%BF%9D%E7%9A%84%E6%B3%A8%E6%84%8F%E4%BA%8B%E9%A0%85%EF%BC%81%EF%BC%81%EF%BC%81

意外險該怎麼買才正確?

產險公司意外險保費很便宜?

意外險要跟壽險公司買還是產險公司買?

今天來跟保戶朋友們說明一下投保意外險的注意事項!!!

意外的定義

保險上意外險的意外定義是必須同時符合外來、突發與非因疾病引起的事故就稱為意外事故。

意外險應首要注重意外險的意外保障

意外險的給付有意外身故(意外死亡)給付與意外殘廢給付兩種:

意外險的意外身故給付投保保額→如投保100萬意外險→意外死亡即理賠意外險100萬

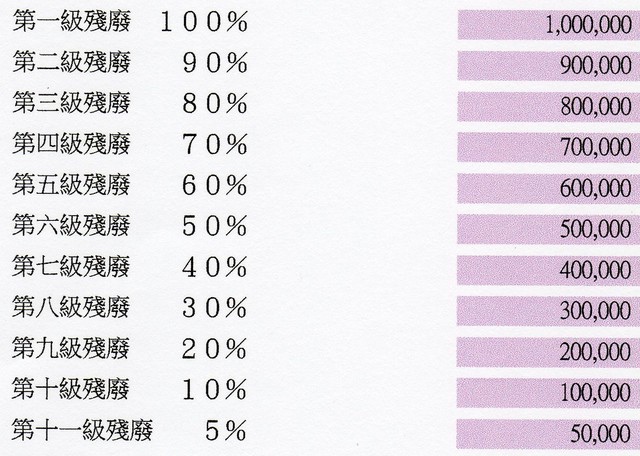

意外險的意外殘廢分十一級(75項)以百分比理賠,理賠等級如下(以投保100萬為例)

意外險該怎麼買才正確?

產險公司意外險保費很便宜?

意外險要跟壽險公司買還是產險公司買?

今天來跟保戶朋友們說明一下投保意外險的注意事項!!!

意外的定義

保險上意外險的意外定義是必須同時符合外來、突發與非因疾病引起的事故就稱為意外事故。

意外險應首要注重意外險的意外保障

意外險的給付有意外身故(意外死亡)給付與意外殘廢給付兩種:

意外險的意外身故給付投保保額→如投保100萬意外險→意外死亡即理賠意外險100萬

意外險的意外殘廢分十一級(75項)以百分比理賠,理賠等級如下(以投保100萬為例)

意外險的意義在於當突然發生意外事故時能給家人一個保障。如果是家中經濟支柱者更可以讓家人在立即情況下或是幾年內可以暫時不用擔心家中經濟問題!所以意外保障的設定才是投保意外險最重要的工作!例如今年(98年)曾發生一案例:一個30出頭的爸爸帶全家在周休假日開車出外旅遊不幸發生意外車禍導致爸爸三級殘廢,由於爸爸只投保100萬意外險,所以意外險理賠只有80萬(最後還加上其他如勞保理賠總計約100萬),如雙手十指缺失就是三級殘廢等級~保戶朋友們試想:

如果雙手十指缺失有可能與以往這樣在原來職場自如工作領同樣的薪資嗎?另外這樣100萬能照顧一個家庭多久?

人壽保險公司與產物保險公司意外險商品的不同處

人壽保險公司與產物保險公司的基本意外險都是一樣的意外險商品,不同之處就是在保費與續保的問題上:

人壽保險公司目前每100萬意外險保費約在1200元左右,加上意外醫療總保費約在2000上下!參考案例如下

至於產險公司意外險的保費只要在1200元上下就可以買到100萬含意外醫療,還附加了一些特殊事故加倍或多倍的意外保障~所以會讓消費者覺得便宜又大碗!參考案例如下

很多保戶朋友們會覺得:既然產險公司意外險便宜又大碗,那就全部買產險公司意外險不要買人壽保險公司意外險就好了嘛!

事實上是不建議的哦~會有風險的!

意外險規劃要注意的事項:

1.產險公司意外險不是保證續保

所以原則上保戶必須每年跟產險公司簽約重新投保!另外目前產險公司雖然已可以開辦自動續保(早期規定是無法開放自動續保),但是自動續保不代表保證續保,產險保險公司有可能因為今年理賠事故(意外醫療事故)較大或是意外醫療理賠較多次而明年不續保(不續保當然就不會幫保戶朋友自動辦理續保手續),個人在實際服務經驗中已發生多次上述兩者情況不續保的案例,以以下這個案例在理賠當時產險公司就同時告訴本人:明年不會接受這位客戶續保!!!而其他家產險公司隔年也不願意承保!所以隔年是無意外險保障!!!(以下點選可連結)

醫療保險理賠實務十一~98年5月理賠篇

保戶朋友們也不要認為這家不保,那換一家投保!產險公司一樣有理賠通聯記錄,下一家保險公司也有可能不接受承保哦!

個人也曾經幫另一位保戶朋友(這是另一個案例:意外醫療理賠較多次)申請了兩三家產險公司皆不願意承保,最後好不容易有一家產險公司願意但是保費比之前多了1/3的商品!

至於壽險公司意外險意外險雖然大都未在條款註明保證續保~但是根據其行政流程與規則沿襲下,除了特殊情況以外基本上保戶朋友的續保是不會有太大問題!這就是所謂的壽險公司意外險【可不具可保性證明保證續保】,不過建議保戶朋友還是要看意外險險商品的保單條款!例如某家保險公司的建議書甚至有做以下說明續保的可行性!參考案例如下

→此方式會有風險,因為業務員只提殘廢情況,卻遺漏了非殘廢情況,這個機率也是很高的!

剛剛提到的這個案例醫療保險理賠實務十一~98年5月理賠篇

就是連最輕的殘廢等級都沒有,那怎麼領取殘廢保險金?此時的保險重點理賠在於意外醫療花費,能請保戶不要理賠意外醫療險嗎?

因為意外醫療理賠高讓產險公司明年不續保的話,那明年的意外險保障在哪裡?明年就不需要意外保障?

所以買保險要看全面性不是只看片面某一點!否則吃虧的是保戶我們自己!

2.健康告知問題

因為保戶必須每年或是隔兩年須跟產險公司簽約重新投保,當然也必須重新做健康告知!如果有要保書上所列之疾病(大部分為慢性病),產險公司根據保費與風險考量大都是不會讓客戶投保意外險!參考案例如下

此時若才向壽險公司申請投保意外險,也是要做健康告知,一樣會有次健康體(即非健康標準體)保險公司有權決定是否要讓保戶朋友們投保的問題!如果壽險公司不願意讓客戶投保~那保戶就無任何意外險保障了!

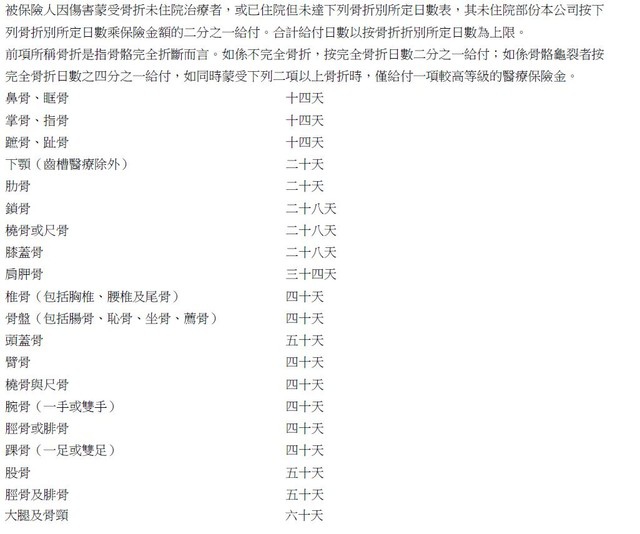

3.意外醫療才有骨折事故理賠

一般的骨折大都是意外事故造成(病理性骨折除外),有不少骨折是輕微的,在醫院門診時打石膏就回家療養!如此在一般醫療險是無法理賠(無住院與手術事故),因此此時只有意外醫療的日額型意外醫療才可以理賠!理賠方式很簡單:如投保意外日額1000元,發生完全意外骨折未住院即日額1000元的1/2→500元X骨折表上的骨折部位天數就是理賠保險金!骨折表參考案例如下

由於小朋友頑皮意外事故較頻繁,因此建議投保壽險公司意外險是最佳的選擇!

99年2月3日已正式實施保險法第107條修正案,明定未滿十五歲的被保險人,在滿十五歲前死亡,保險人只能向保險公司領回加計利息後的保險費,其他給付無效!~因此99年2月3日起未滿15歲的小朋友是可以買壽險與意外險但是15歲以前暫時無壽險與意外險的身故保障!

以上說明到此,如此買意外險不但有保障又放心!

沒有留言:

張貼留言

網路發言請遵守和現實同樣的發言禮儀,謝謝,優良網路環境仰賴你我共同合作~^^