催催特别喜欢看TVB的各种豪门恩怨,家族情仇的连续剧,什么《溏心风暴》、《名媛望族》看的不亦乐乎,这自己成不了富豪却总做着成为富豪后该怎么保护自己的财产的梦。然而即使你是世界首富,有两件事你也避免不了,那就是纳税和死亡,死亡我们暂且不论,就让我们来现实中看看,这些世界级的豪们拥有着如此庞大的财产,他们是如何合理来规避遗产税的。

一、财产转移

财产转移,应该是大家最能理解的一种方式了,因为遗产税按照死后被继承人财产总值进行计算的,所以,在去世前把财产都转移掉,这应该是最常见的合理避税思维~

举个例子,台湾赫赫有名的首富蔡万霖,曾跻身世界富豪的前10名,其个人财富超过60亿美元。蔡先生于2004年9月14日去世的,按照台湾规定的遗产税率来算,蔡家后人本应缴纳的遗产税为700亿元左右的新台币,但实际仅仅缴纳了1亿多元新台币的遗产税。原因就再于,在蔡先生去世前,已通过各种途径将财产转移到子女名下,比如中规中矩地通过投资子公司的名义,逐步把财产转移给子孙。

另外,还有一种财产转移方式,就是把资产进行海外置业计划,转移到免征遗产税或增值税的国家,对于如何海外置产,请点击律贝果往期文章“从《北京遇上西雅图》看海外置业”。

二、遗产信托

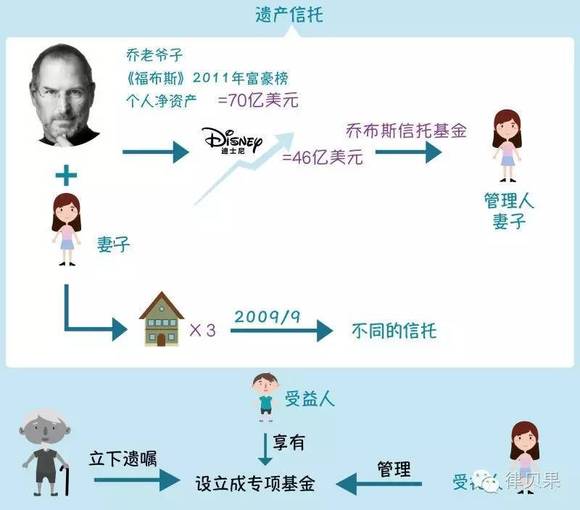

说到遗产信托,就不能不提苹果教父史蒂夫·乔布斯,乔老爷子不仅给我们留下了一种创新的移动通讯设备叫苹果,其在用信托方式合理处理遗产税方面也大家上了一课!

根据《福布斯》2011年富豪榜的数据显示,乔布斯的个人净资产为70亿美元。36岁时,乔布斯娶了劳伦·鲍威尔为妻,婚后育有一子两女。外媒报道,乔布斯的遗产大部分采用了通过遗嘱信托的方式交由信托机构处置,乔布斯将总计达46亿美元的迪斯尼股票,委托给了乔布斯信托基金(Steven P. Jobs Trust)管理,劳伦为受托管理人。此外,乔布斯和他的夫人劳伦共同拥有三处房产,于2009年3月分别交给了两个不同的信托

那么到底何为遗产信托呢?收益人如何收益呢?

遗产信托,指遗嘱人立下遗嘱,将自己的遗产设立成专项基金,并把它委托给受托人管理, 基金收益则由受益人享有。

举个例子,美国催催哪天成了富豪,在去世前,可先将自己的财产成立信托,委由信托公司在百年后依照催催遗嘱内容执行信托相关事宜,一方面可以保证按照催催的意愿分配财产,防止他人侵占,还可以让受托的专业机构对遗产进行管理运作,避免各种小催催、小小催们任意挥霍财产,以致未来生活无法保证。

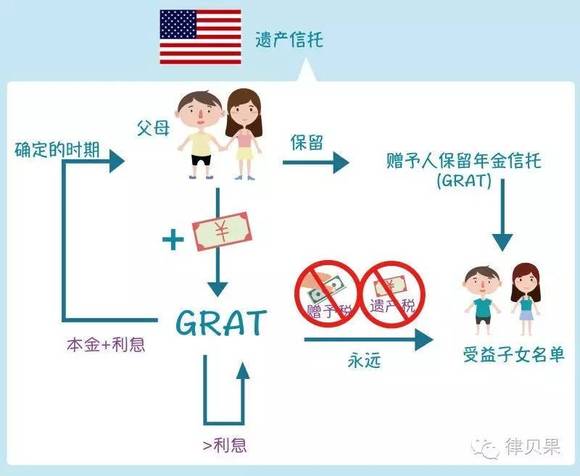

美国常用的遗产信托设立方式为:

1、父母首先设立赠予人保留年金信托(简称GRAT),并列出受益子女名单;

2、父母可按照自己的意愿向GRAT放入一大笔资金。在现有GRAT条款规定下,GRAT的本金加利息,在经过预先确定的时期后全部转回到父母名下;

3、这笔资金获得的超过利息部分的收益,允许留在信托内,并可永远免予遗产税和赠予税而让下一代继承。

但是,有点遗憾的是,我国内地的信托业务还属于商事信托,遗嘱信托在我国还没有起步,对于国内的这些土豪,对于遗嘱信托的需求也愈来愈强烈,希望快快看到遗嘱信托在国内市场的发展!

三、保险(终身寿险)

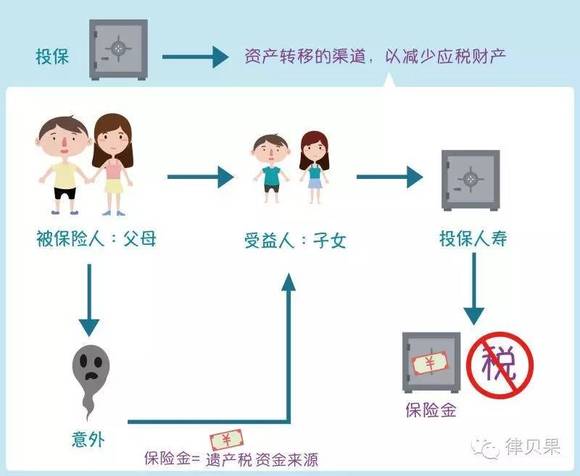

土豪也买保险吗?当然,国外许多富豪会大量购买保险,并不是出于生活保障的目的,而是为了合理规避遗产税。王永庆、李嘉诚都是超级富豪,甚至已经富裕到可以自己开保险公司了,但他们都买了高额的人寿保险。

操作方法为:投保以父母为被保险人而子女为受益人的终身寿险,在父母意外身故后,子女可以得到保险公司的保险金,以这笔钱作为缴纳遗产税的资金来源,被继承人投保人寿保险所取得的保险金是免税的。另外,投保也是资产转移的渠道,以减少应税财产。

在我国,也有不少保险产品专门设置了避税功能,许多终身寿险产品包含有身故受益功能,这一部分是不用交税的。因为我国《个人所得税法》规定,保险赔款免纳个人所得税。

遗产税两三年前就开始闹得沸沸扬扬,直到现在也没有实施,律贝果通过三篇文章“遗产税=死后所得税?”、“世界各地遗产税大PK”、“看世界豪们如何合理规避遗产税”分析了世界各地及我国关于征收遗产税的情况,在我国对于这个悬而未决的问题,你有什么看法呢?欢迎来和我果互动,我们期待和你们的思想大碰撞!

沒有留言:

張貼留言

網路發言請遵守和現實同樣的發言禮儀,謝謝,優良網路環境仰賴你我共同合作~^^